随着全球贸易格局调整与国内经济转型升级,供应链管理作为提升企业效率与核心竞争力的关键环节,其战略价值日益凸显。2019年,中国供应链管理市场在政策支持、技术驱动与产业升级的多重因素下,呈现出独特的竞争格局与发展态势,整体估值被认为存在低估现象,具备显著的增值潜力。

一、 市场竞争格局:多元化与集中化并存

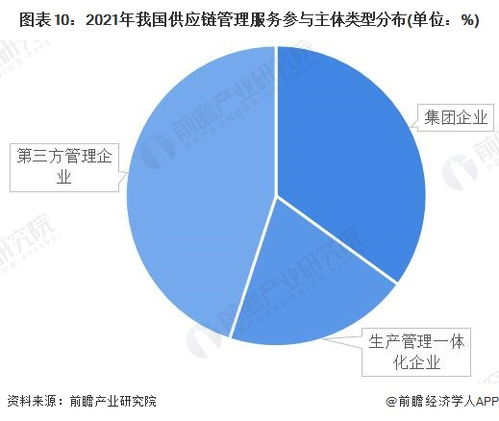

2019年,中国供应链管理市场参与者主要可分为以下几类,形成了多层次、多元化的竞争格局:

1. 领先的综合物流与供应链巨头:如中国外运、中储股份等大型国有企业和顺丰、京东物流等民营龙头企业。它们依托强大的网络基础设施、资本实力和品牌效应,提供端到端的一体化供应链解决方案,在高端市场占据主导地位。

2. 专业的第三方供应链服务商:包括怡亚通、飞马国际、瑞茂通等上市公司,以及众多中小型专业公司。它们通常在特定行业(如快消、电子、大宗商品)或特定环节(如采购、分销、金融)深耕细作,形成专业壁垒。

3. 从传统物流转型的企业:许多大型运输、仓储企业正积极向供应链上下游延伸服务,整合资源,向综合供应链服务商转型。

4. 跨界竞争者:大型制造企业(如海尔)、零售平台(如阿里巴巴的菜鸟网络)凭借对产业链的深度理解和数据优势,自建或强化其供应链管理体系,对外输出服务能力。

尽管市场参与者众多,但行业集中度在逐步提高。头部企业通过兼并收购、战略合作等方式整合资源,扩大市场份额,而大量中小服务商则在细分市场和区域市场中寻找生存空间。整体市场呈现“大而全”与“小而美”共存的局面。

二、 驱动因素与发展前景:数字化与一体化是核心

中国供应链管理市场发展前景广阔,主要驱动力包括:

- 政策持续利好:国家层面连续出台政策,鼓励供应链创新与应用,将其定位为产业组织形态和商业模式变革的重要方向,为行业发展创造了良好的政策环境。

- 产业升级需求迫切:在成本上升、消费者需求个性化的压力下,制造、零售等各行业对降本增效、柔性响应、可视化管理的需求激增,催生了对高端供应链服务的巨大市场需求。

- 技术深度融合:大数据、人工智能、物联网、区块链等技术与供应链场景加速融合。智慧供应链成为趋势,数据驱动下的预测、规划、执行与优化能力,正重塑供应链管理的价值。

- 全球化与本土化协同:在复杂国际经贸环境下,构建安全、韧性的供应链体系成为国家与企业战略重点。国内企业需要更精细的全球化供应链布局,同时强化本土供应链的掌控力,这为供应链管理服务商带来了新的机遇。

预计未来市场将朝着 “数字化、智能化、平台化、绿色化” 的方向深度发展,一体化供应链解决方案将成为竞争主战场。

三、 估值分析:存在低估,增值空间可期

2019年,资本市场对部分供应链管理服务企业的估值未能充分反映其内在价值和成长潜力,主要基于以下几点:

1. 行业属性认知偏差:市场有时仍将部分供应链服务企业简单归类于传统物流或贸易公司,而忽视了其通过整合、优化、设计带来的高附加值服务属性和轻资产运营的科技平台潜力,导致市盈率(P/E)等估值指标偏低。

2. 周期性波动影响:部分业务与宏观经济和特定行业周期(如大宗商品)关联度较高,短期业绩波动掩盖了其长期服务模式和客户粘性带来的稳定现金流价值。

3. 无形资产价值未被充分定价:领先企业所积累的行业知识、数据资产、IT系统、网络协同能力和品牌信誉等核心无形资产,在传统估值模型中难以完全体现。

4. 未来增长溢价不足:如前所述,在产业升级和技术驱动下,行业龙头和具有独特模式的创新企业有望获得远超行业平均的增速,这一增长前景尚未完全体现在股价中。

结论

2019年的中国供应链管理市场是一个充满活力与变革的赛场。竞争格局虽未完全定型,但向头部集中和专业化分工的趋势明显。在政策、产业、技术三股力量的强劲驱动下,行业未来发展空间巨大。当前资本市场对部分优质供应链管理服务企业的估值存在一定程度的低估,未能充分计价其向高附加值服务转型的成果、技术赋能带来的效率提升以及未来可持续的增长潜力。对于投资者而言,深入甄别具有真正整合能力、技术壁垒和清晰战略的供应链管理企业,有望在行业价值重估的过程中获得良好的投资回报。